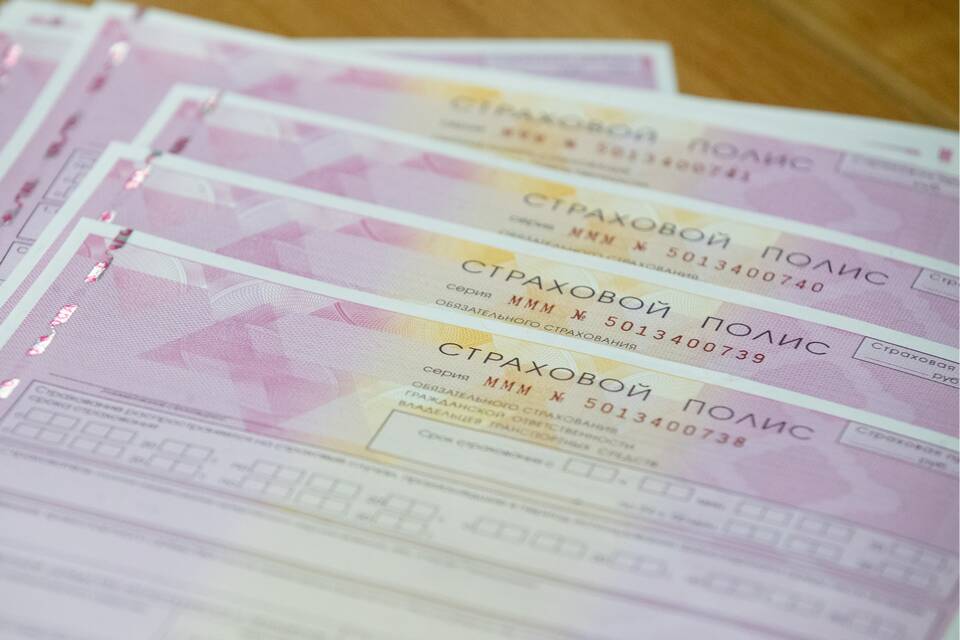

Перерыв в оформлении полиса обязательного автострахования (ОСАГО) может повлечь за собой ряд существенных последствий. Рассмотрим, какие риски возникают при отсутствии действующего страхового полиса и как это влияет на водителя и транспортное средство.

Содержание

Основные последствия перерыва в страховании ОСАГО

- Юридическая ответственность за управление без страховки

- Финансовые риски при ДТП

- Изменение коэффициента бонус-малус (КБМ)

- Проблемы при прохождении техосмотра

Административная ответственность

| Нарушение | Штраф |

| Управление ТС без действующего полиса ОСАГО | 800 рублей |

| Повторное нарушение | 5,000 рублей или лишение прав до 3 месяцев |

Финансовые последствия при ДТП

При отсутствии действующего полиса ОСАГО:

- Водитель лишается права на страховое возмещение

- Все расходы по возмещению ущерба ложатся на виновника аварии

- Возможны судебные иски от пострадавших сторон

Влияние на коэффициент бонус-малус (КБМ)

Перерыв в страховании более 1 года приводит к:

- Обнулению накопленной скидки за безаварийную езду

- Установке базового значения КБМ (1,0)

- Увеличению стоимости нового полиса ОСАГО на 5-50%

Как сохранить КБМ при перерыве

Чтобы не потерять накопленную скидку:

- Оформить новый полис до истечения срока действия предыдущего

- При длительном простое ТС - поставить на учет в ГИБДД как неэксплуатируемое

- Восстановить историю страхования через страховую компанию

Особые случаи

- При смене страховой компании данные о КБМ могут быть утеряны

- Ошибки в базе РСА могут привести к неверному расчету коэффициента

- Требуется проверка КБМ перед каждым новым оформлением полиса

Своевременное продление полиса ОСАГО позволяет избежать дополнительных расходов и юридических проблем, сохраняя при этом выгодные условия страхования.