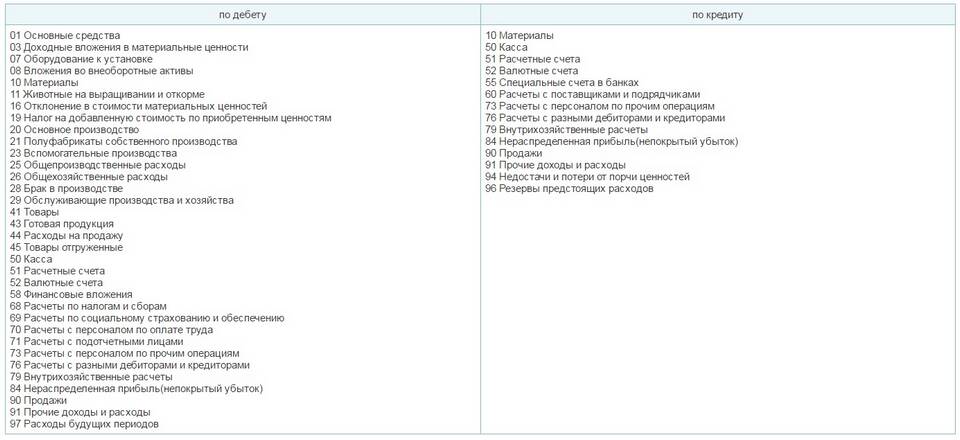

Счет 84 "Нераспределенная прибыль (непокрытый убыток)" в бухгалтерском учете предназначен для отражения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации. Кредитовое сальдо по этому счету показывает накопленную нераспределенную прибыль.

Содержание

Что отражается по кредиту счета 84

- Суммы чистой прибыли отчетного года

- Остатки нераспределенной прибыли прошлых лет

- Суммы восстановленных резервов и фондов

- Положительные курсовые разницы при переоценке активов

Типовые операции по кредиту счета 84

| Операция | Корреспондирующий счет |

| Отражение чистой прибыли отчетного года | Дт 99 Кт 84 |

| Восстановление резервного капитала | Дт 82 Кт 84 |

| Направление прибыли на увеличение уставного капитала | Дт 84 Кт 80 |

| Покрытие убытков прошлых лет | Дт 84 (аналитика "Нераспределенная прибыль") Кт 84 (аналитика "Непокрытый убыток") |

Аналитический учет по счету 84

Аналитический учет по счету 84 ведется по следующим направлениям:

- Нераспределенная прибыль (непокрытый убыток) отчетного года

- Нераспределенная прибыль (непокрытый убыток) прошлых лет

- Фонды специального назначения (если создаются)

- Резервы, образованные за счет прибыли

Особенности отражения операций

При отражении операций по кредиту счета 84 необходимо учитывать:

- Чистая прибыль переносится на счет 84 заключительными оборотами декабря

- Распределение прибыли оформляется в течение года, следующего за отчетным

- Использование прибыли должно быть документально обосновано

- Остаток по кредиту счета показывает нераспределенную прибыль организации

Нормативное регулирование

- ПБУ 4/99 "Бухгалтерская отчетность организации"

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

- Налоговый кодекс РФ (в части налогообложения прибыли)

Правильное отражение операций по кредиту счета 84 позволяет достоверно показать в бухгалтерской отчетности информацию о финансовых результатах деятельности организации и направлениях использования прибыли.