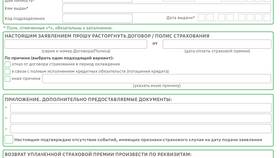

Страхование ипотечного жилья является обязательным условием для большинства кредитных программ. Рассмотрим последствия отказа от оплаты страховых взносов.

Содержание

Основные виды ипотечного страхования

- Страхование объекта недвижимости

- Страхование жизни и здоровья заемщика

- Страхование титула (при покупке вторичного жилья)

- Страхование гражданской ответственности

Последствия неуплаты страховых взносов

| Ситуация | Краткосрочные последствия | Долгосрочные последствия |

| Просрочка платежа | Начисление пени | Расторжение договора страхования |

| Полный отказ от страховки | Повышение процентной ставки | Возможное требование досрочного погашения |

| Наступление страхового случая | Отказ в выплате | Финансовые потери |

Как банки реагируют на отсутствие страховки

- Первое предупреждение с напоминанием об условиях договора

- Повышение процентной ставки на 1-5 процентных пунктов

- Требование единовременной выплаты страховой премии

- Взыскание штрафных санкций

- Инициирование процедуры досрочного взыскания кредита

Законные основания требований банка

- Статья 935 Гражданского кодекса РФ

- Условия кредитного договора

- Федеральный закон "Об ипотеке"

- Положения Центрального банка РФ

- Нормативные акты о страховании

Как снизить расходы на страховку

Законные способы экономии:

- Сравнение предложений разных страховых компаний

- Переговоры с банком о снижении тарифов

- Отказ от ненужных страховых продуктов

- Использование права на замену страховщика

- Оформление страхования через партнерские программы

Отказ от страховки по ипотеке может привести к серьезным финансовым последствиям. Перед принятием решения о прекращении страховых платежей рекомендуется тщательно изучить условия кредитного договора и рассмотреть альтернативные варианты снижения затрат на страхование.