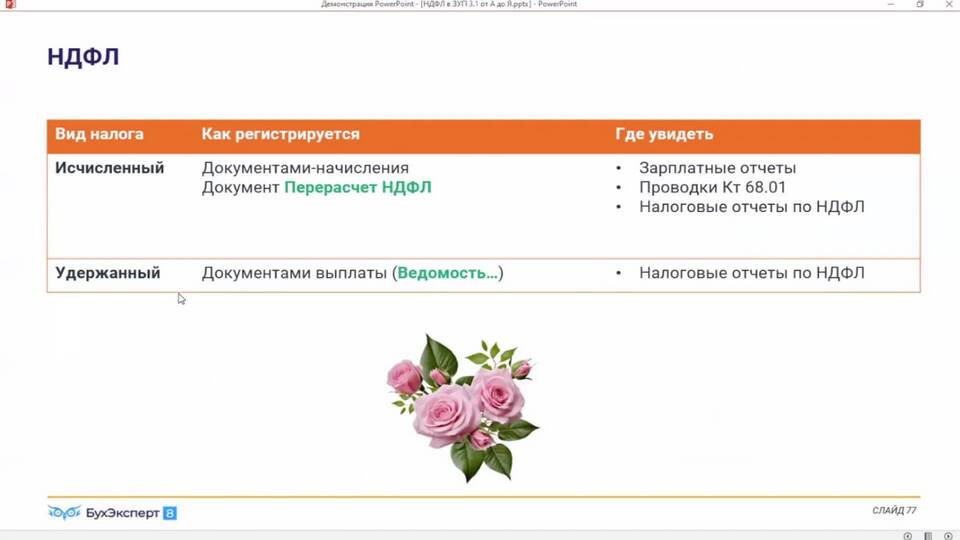

Исчисленный и удержанный НДФЛ - это два ключевых понятия в налоговом учете, отражающие разные этапы процесса налогообложения доходов физических лиц. Понимание различий между ними важно для правильного ведения налоговой отчетности.

Содержание

Определение понятий

| Термин | Значение |

| Исчисленный НДФЛ | Сумма налога, рассчитанная налоговым агентом на основании начисленных доходов |

| Удержанный НДФЛ | Фактически удержанная сумма налога при выплате дохода |

Процесс исчисления и удержания НДФЛ

- Начисление дохода работнику

- Исчисление суммы налога (исчисленный НДФЛ)

- Выплата дохода за вычетом налога

- Фактическое удержание налога (удержанный НДФЛ)

- Перечисление налога в бюджет

Различия между исчисленным и удержанным НДФЛ

| Критерий | Исчисленный НДФЛ | Удержанный НДФЛ |

| Момент определения | При начислении дохода | При фактической выплате |

| Отражение в учете | Дебет 70 Кредит 68.01 | Дебет 68.01 Кредит 51 |

| Ответственность | За правильность расчета | За своевременность перечисления |

Когда возникают расхождения

- Выплата дохода в натуральной форме

- Выплата дохода третьим лицам

- Невозможность удержать налог (например, при выдаче беспроцентного займа)

- Ошибки в расчетах

Пример из практики

При начислении зарплаты 100 000 руб.:

Исчисленный НДФЛ = 100 000 × 13% = 13 000 руб.

Удержанный НДФЛ = 13 000 руб. (при выплате 87 000 руб.)

В этом случае суммы совпадают.

Важные нюансы

- Налоговые агенты обязаны вести раздельный учет исчисленного и удержанного НДФЛ

- Расхождения должны быть документально обоснованы

- При невозможности удержать налог необходимо уведомить ИФНС

- Ошибки в исчислении влекут штрафные санкции

Правильное понимание и разграничение исчисленного и удержанного НДФЛ позволяет организациям избежать налоговых рисков и штрафных санкций, обеспечивая корректное ведение налогового учета и отчетности.