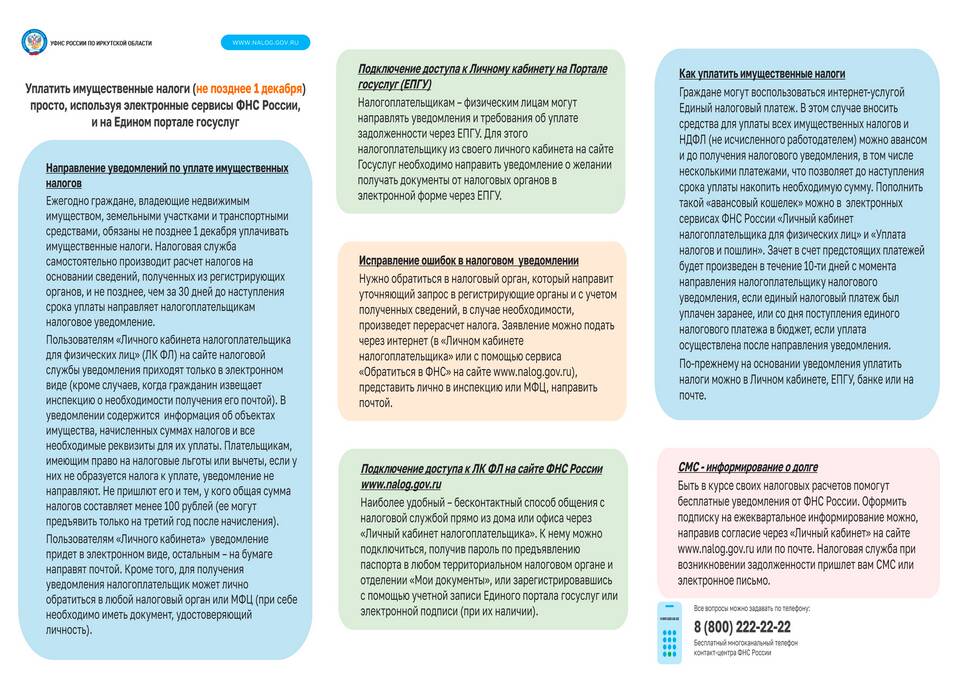

Удержание налога - это процесс принудительного или добровольного вычета определенной суммы из доходов налогоплательщика с последующим перечислением в бюджет государства. Этот механизм обеспечивает регулярное поступление налоговых платежей.

Содержание

Основные виды налоговых удержаний

| Тип удержания | Описание |

| НДФЛ | Налог на доходы физических лиц (13-15%) |

| Страховые взносы | Пенсионные, медицинские и социальные отчисления |

| Исполнительное производство | Удержания по решению суда или налоговой |

Как работает система удержания налогов

- Налоговый агент (обычно работодатель) начисляет доход

- Рассчитывает сумму налога согласно законодательству

- Удерживает налог из выплачиваемого дохода

- Перечисляет удержанную сумму в бюджет

- Предоставляет отчетность в налоговые органы

Кто выступает налоговым агентом

- Работодатели (для зарплатных налогов)

- Банки (по вкладам и некоторым операциям)

- Организации, выплачивающие доходы

- Государственные учреждения

Особенности удержания НДФЛ:

- Стандартная ставка для резидентов - 13%

- Повышенная ставка для отдельных видов доходов - 15-35%

- Применение налоговых вычетов

- Ежемесячное перечисление в бюджет

Права и обязанности налогоплательщика

| Право | Обязанность |

| Получать информацию о суммах удержаний | Предоставлять достоверные данные агенту |

| Требовать налоговые вычеты | Сообщать об изменении обстоятельств |

| Оспаривать неправомерные удержания | Контролировать правильность расчетов |

Важная информация

Налоговые агенты несут ответственность за правильность расчета, своевременность удержания и перечисления налогов. При выявлении ошибок они обязаны произвести перерасчет и скорректировать отчетность.